爱就色最新网址

爱就色最新网址

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

开始:永安商酌

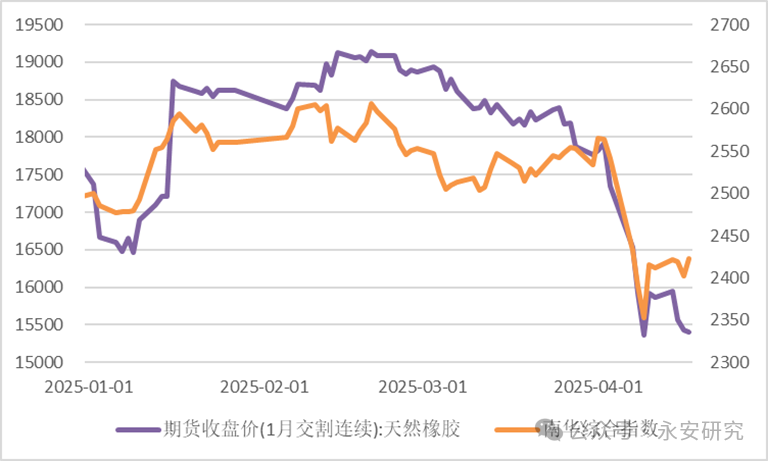

近期巨额商品走势主要受地缘突破、关税策略等要素影响,阛阓资金避险情谊加剧,其中自然橡胶主力合约大幅下降至万四近邻。近日宏不雅利空情谊有所开释,重迭国储超预期收储,盘面保管轰动探底走势。

面前咱们以为自然橡胶估值略偏低,多空博弈不对在于后市宏不雅风险与需求变化层面。供应处于开割过渡期,各产区基本合适季节性。需求端,国内二季度轮胎企业产销承压,营业摩擦外溢风险加多了更多的不笃定性。另外,超预期的收储量仅改换月差而未能激励单边高涨,体现近期胶价的劣势。

众人营业步地深度革新重塑的阶段,阛阓审慎不雅望情谊浓厚,盘面走势暂轰动整理看待;产业基本面仍需热心开割发扬、制品库存去化情况,无情恭候推行端利空消化,寻找多配契机。

风险点:宏不雅系统性风险;营业链条风险等。

一、营业摩擦升级,盘面大跌

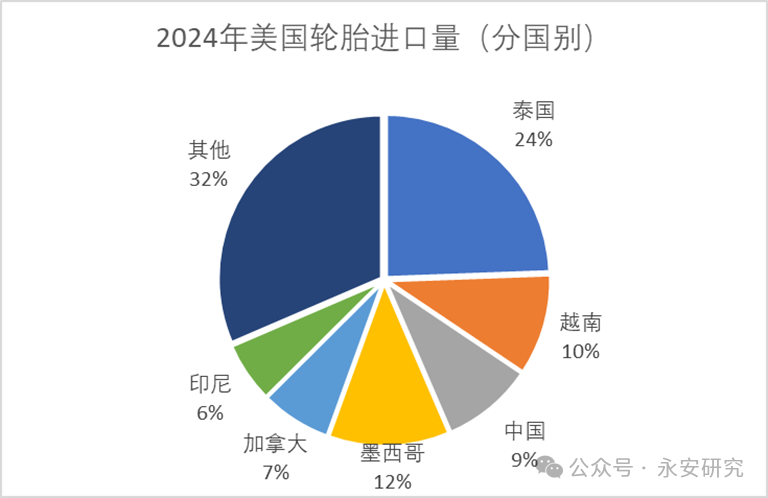

好意思国总统Trump对营业伙伴征收关税的革新影响范畴超出阛阓预期。我国轮胎企业永恒受到好意思国“双反”等营业终局措施的影响,为藏匿国际多个国度和地区的营业壁垒加速了国际建厂的法式,主要投建地区聚会在东南亚。但是东南亚成为了这次好意思国加征关税的“重灾地”,况且好意思国海关隆重启用的新原产地核查系统将打击中国商品经东南亚转口步履,国内轮胎出口增速存在进一步放缓预期,本体施行情况以及冲击力度待考证。另外,众人经济阑珊预期逻辑下,自然橡胶总需求可能发生下滑。

图1 好意思国轮胎入口占比图(分国别)

贵寓开始:Wind、永安期货商酌中心

贵寓开始:Wind、永安期货商酌中心

巨额商品出现不同经由的下滑,自然橡胶主力合约大幅下降至万四近邻。近日宏不雅利空情谊有所开释,重迭国储超预期收储,盘面保管轰动探底走势。

图2 自然橡胶(左轴)与商品指数(右轴)近期走势

贵寓开始:Wind、永安期货商酌中心

贵寓开始:Wind、永安期货商酌中心

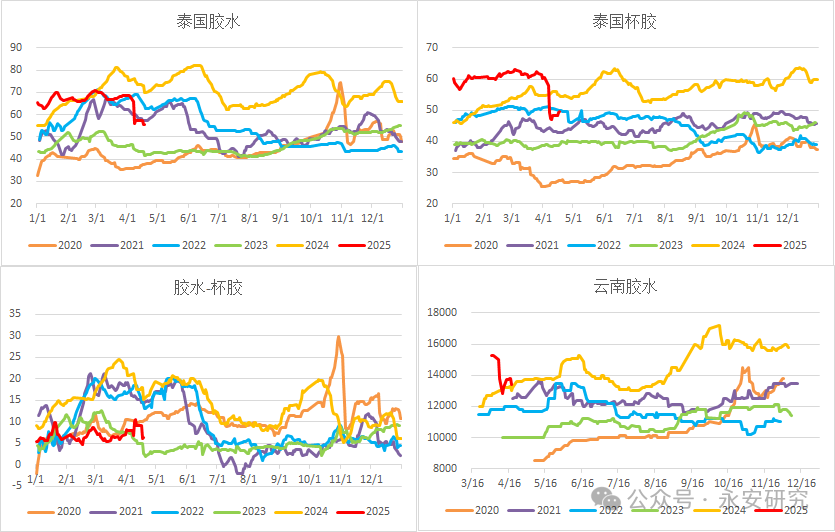

二、主产区开割过渡期,原料奴才盘面下降

(一)开割基本合适季节性

自然橡胶主产区开启新一轮开割季,合座合适季节性。国内西双版纳产区当今处于开割过渡期;海南产区处于开割初期,据闻儋州部分胶园发生白粉病并落叶,暂时影响较小,需热心后续发展。越南产区个异国营农场也曾初始试割,南部略偏干。泰国北部部分区域试割,南部雨水足够预想四月下旬开割。

(二)原料奴才盘面下降

云南胶水进干胶厂收购价钱在13.0-13.5元/公斤,胶水进浓乳厂收购价钱13.4-13.5元/公斤独揽,浓乳厂开工较好。

泰国产区开割预期偏强,原料奴才盘面下降,加工利润回到平水近邻,二季度原料上量后价钱仍有小幅走弱风险。胶水价钱在55.5泰铢/公斤凹凸,杯胶价钱在49.5泰铢/公斤凹凸,听闻成交量未几。胶水系需求偏弱,水杯价差在6泰铢/公斤,原料端暂无利多驱动,握续热心天气变化。

图3 自然橡胶原料价钱(单元:泰铢/公斤,右下图元/吨)

贵寓开始:Wind、永安期货商酌中心

贵寓开始:Wind、永安期货商酌中心

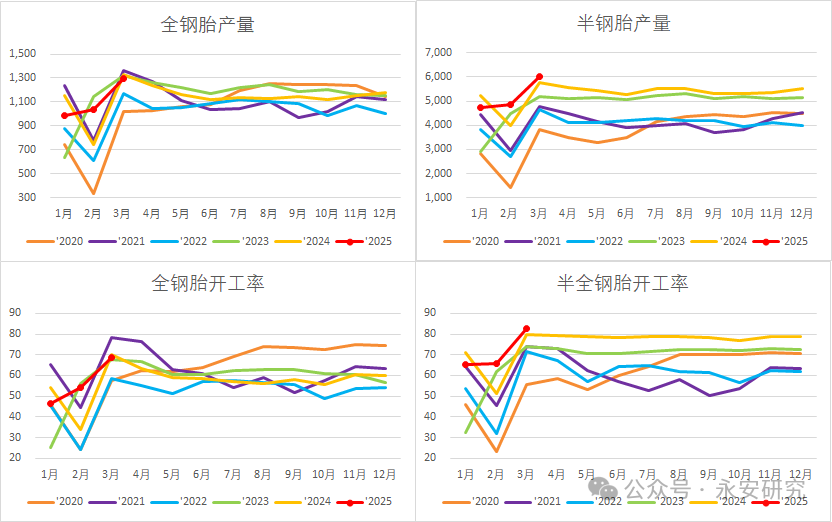

三、下流需求增速环比下滑

(一)开工下滑

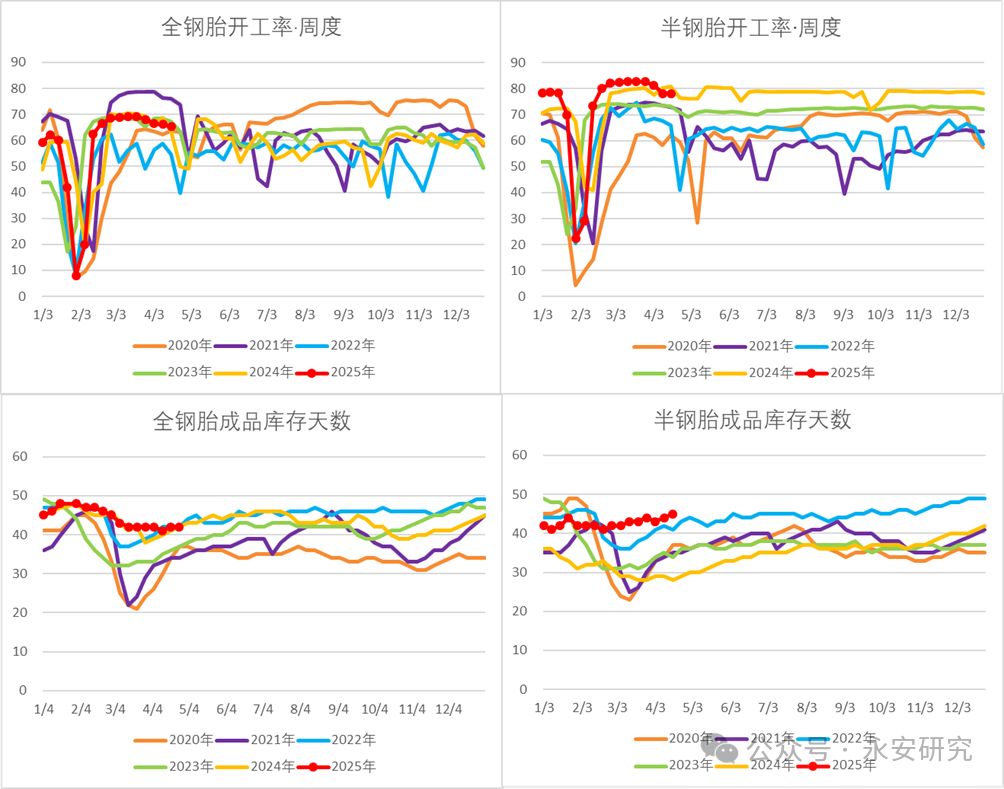

国内轮胎企业在一季度保握高产,3月半钢胎平均开工负荷约82%,全钢胎平均开工负荷约68%。其中轮胎出口前置要素重迭关税冲击,给以阛阓二季度需求下滑预期。面前开工负荷已渐渐下滑,半钢胎下滑至78%,全钢胎下滑至65%水平。另外好意思国海关隆重启用的新原产地核查系统,国内轮胎出口增速存在进一步放缓预期。因此部分企业暗示“五一”锻练野心或提前,本体施行情况待考证。

图4 轮胎月度产量(单元:万条)与开工(单元:%)

贵寓开始:Wind、卓创资讯、永安期货商酌中心

贵寓开始:Wind、卓创资讯、永安期货商酌中心

(二)制品库存高企

2025年新增产能聚会开释,部分企业销售花样跟进不及,轮胎厂库存天数显明加多。截止4月17日,半钢胎样本企业平均库存盘活天数在42天;全钢胎样本企业平均库存盘活天数在45天。面前轮胎企业制品库存高企,而国内轮胎代理商进货积极性不高,国际轮胎经销商库存高企,外贸出口订单缩减,企业产销濒临更高的压力。

图5 轮胎周度开工与制品库存天数

贵寓开始:Wind、隆众资讯、永安期货商酌中心

贵寓开始:Wind、隆众资讯、永安期货商酌中心

四、追溯与预测

咱们以为面前自然橡胶估值略偏低,而阛阓审慎不雅望情谊浓厚,多空博弈不对在于后市宏不雅风险与需求层面,盘面走势暂轰动整理看待。产业基本面仍需热心开割发扬、制品库存去化情况,无情恭候推行端利空消化,寻找多配契机。

风险点:宏不雅系统性风险;营业链条风险等。

黑丝足交 新浪和解大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:赵念念远 爱就色最新网址